Rantai Pasok Kopi Global 2026: Memahami Alur dari Kebun hingga Cangkir dan Posisi Indonesia di Dalamnya

Di balik setiap cangkir kopi yang dinikmati jutaan orang setiap harinya, terdapat sebuah rantai panjang yang melibatkan puluhan aktor, ribuan kilometer perjalanan, dan kompleksitas bisnis yang jarang terlihat oleh konsumen akhir. Rantai pasok kopi global adalah salah satu sistem perdagangan komoditas paling rumit di dunia — menghubungkan lebih dari 12,5 juta petani kecil di negara-negara berkembang dengan konsumen di kota-kota besar di Eropa, Amerika, dan Asia. Di tahun 2026, dinamika rantai pasok ini mengalami tekanan sekaligus peluang yang belum pernah terjadi sebelumnya — dari guncangan harga akibat krisis iklim, hingga revolusi traceability digital yang mengubah cara informasi mengalir dari hulu ke hilir.

Anatomi Rantai Pasok Kopi Global: Siapa Saja yang Terlibat?

Secara umum, rantai pasok kopi global dicirikan oleh produsen yang umumnya adalah negara-negara berkembang — Brasil, Vietnam, Kolombia, Indonesia, dan Ethiopia — dan konsumen utama yang berada di negara-negara maju seperti Amerika Serikat, Jerman, Italia, Jepang, dan kawasan Eropa Barat. Jarak geografis dan ekonomi yang sangat besar antara produsen dan konsumen inilah yang menciptakan kompleksitas sekaligus ketidakseimbangan nilai yang menjadi ciri khas industri kopi global.

Secara struktural, rantai pasok kopi global melibatkan aktor-aktor berikut yang masing-masing memainkan peran berbeda dalam aliran produk, informasi, dan keuangan:

- Petani Kopi (Coffee Farmers) — ujung hulu rantai pasok. Secara global, petani kopi kecil menghasilkan 70% dari produksi global, namun berada pada posisi yang paling lemah dalam hal akses informasi pasar dan daya tawar harga. Data Fairtrade International (2022) mengungkapkan bahwa petani hanya menerima sekitar 8,7% dari harga eceran akhir kopi — sebuah kesenjangan nilai yang sangat besar dan menjadi salah satu isu paling krusial dalam industri kopi global.

- Pengepul atau Tengkulak (Collectors/Middlemen) — aktor yang sering hadir di antara petani dan pengolah, terutama di sentra produksi yang terpencil. Pengepul memainkan peran penting dalam mengumpulkan hasil panen dari banyak petani kecil, namun juga sering menjadi titik di mana nilai tambah petani "terdilusi" karena akses informasi harga yang tidak simetris.

- Pengolah Pascapanen (Processing Stations) — fasilitas pengolahan basah (wet mills) atau kering (dry mills) yang mengubah cherry kopi segar menjadi green beans siap ekspor. Kualitas pengolahan di tahap ini sangat menentukan karakter akhir rasa kopi dan potensi harganya di pasar internasional.

- Eksportir (Exporters) — perusahaan yang mengumpulkan, menyortir, dan mengemas green beans untuk diekspor ke pasar internasional. Eksportir adalah penghubung utama antara produksi lokal dan pasar global, dan sering memiliki kekuatan negosiasi yang jauh lebih besar dibanding petani atau pengolah.

- Pedagang Kopi Internasional (International Coffee Traders) — perusahaan perdagangan komoditas besar yang beroperasi di bursa berjangka seperti ICE Futures (New York) untuk Arabika dan Euronext/LIFFE (London) untuk Robusta. Mereka mempengaruhi harga kopi secara global melalui transaksi kontrak berjangka (futures contracts) yang volume perdagangannya jauh melampaui produksi kopi fisik yang sebenarnya.

- Importir dan Roaster Besar (Large Importers and Roasters) — perusahaan seperti Nestlé, JDE Peet's, Lavazza, dan Starbucks yang mengimpor green beans dalam skala masif dan melakukan proses roasting untuk pasar konsumen. Dengan volume pembelian yang sangat besar, perusahaan-perusahaan ini memiliki kekuatan untuk mengontrol harga dan menentukan standar kualitas yang harus dipenuhi seluruh rantai pasok di bawahnya.

- Roaster Independen dan Specialty Roasters — pelaku yang semakin penting dalam ekosistem kopi premium. Mereka membeli green beans langsung dari eksportir atau bahkan petani (model direct trade), melakukan roasting sesuai profil yang dikembangkan sendiri, dan menjual langsung ke konsumen atau ke kedai kopi.

- Pengecer dan Kedai Kopi (Retailers and Coffee Shops) — titik akhir rantai pasok di mana konsumen berinteraksi langsung dengan produk kopi. Dari minimarket yang menjual kopi instan hingga specialty coffee bar premium, segmen ini adalah wajah yang paling dikenal konsumen dari seluruh rantai panjang ini.

Posisi Indonesia dalam Rantai Pasok Kopi Global

Indonesia menempati posisi yang unik sekaligus strategis dalam rantai pasok kopi global. Sebagai produsen kopi terbesar keempat dunia dengan estimasi produksi 12,5 juta kantong (60 kg) untuk musim 2025/2026, Indonesia menyumbang sekitar 7% dari total produksi kopi dunia yang diproyeksikan mencapai rekor 178,8 juta kantong. Sekitar 80–90% produksi Indonesia adalah Robusta, sementara Arabika — meski volumenya lebih kecil — justru menjadi andalan di segmen specialty coffee dengan nilai jauh lebih tinggi.

Namun, seperti hampir semua negara produsen kopi lainnya, Indonesia menghadapi tantangan struktural yang sama dalam rantai pasok global: nilai tambah terbesar masih dinikmati oleh aktor-aktor di hilir rantai — roaster, pedagang internasional, dan pengecer — bukan oleh petani atau pengolah di hulu. Dari seluruh nilai yang tercipta dalam satu cangkir kopi di kafe premium di Eropa atau Amerika, porsi yang sampai ke tangan petani Indonesia hanya sebagian sangat kecil.

Karakteristik rantai pasok kopi Indonesia juga ditandai oleh dominasi petani kecil — sekitar 96% kopi ditanam oleh petani kecil di lahan 0,5 hingga 2 hektar. Fragmentasi ini membatasi kemampuan respons cepat terhadap sinyal pasar dan menciptakan tantangan besar dalam standardisasi kualitas yang konsisten — dua hal yang sangat penting untuk bersaing di segmen specialty global.

Aliran Produk, Informasi, dan Keuangan dalam Rantai Pasok

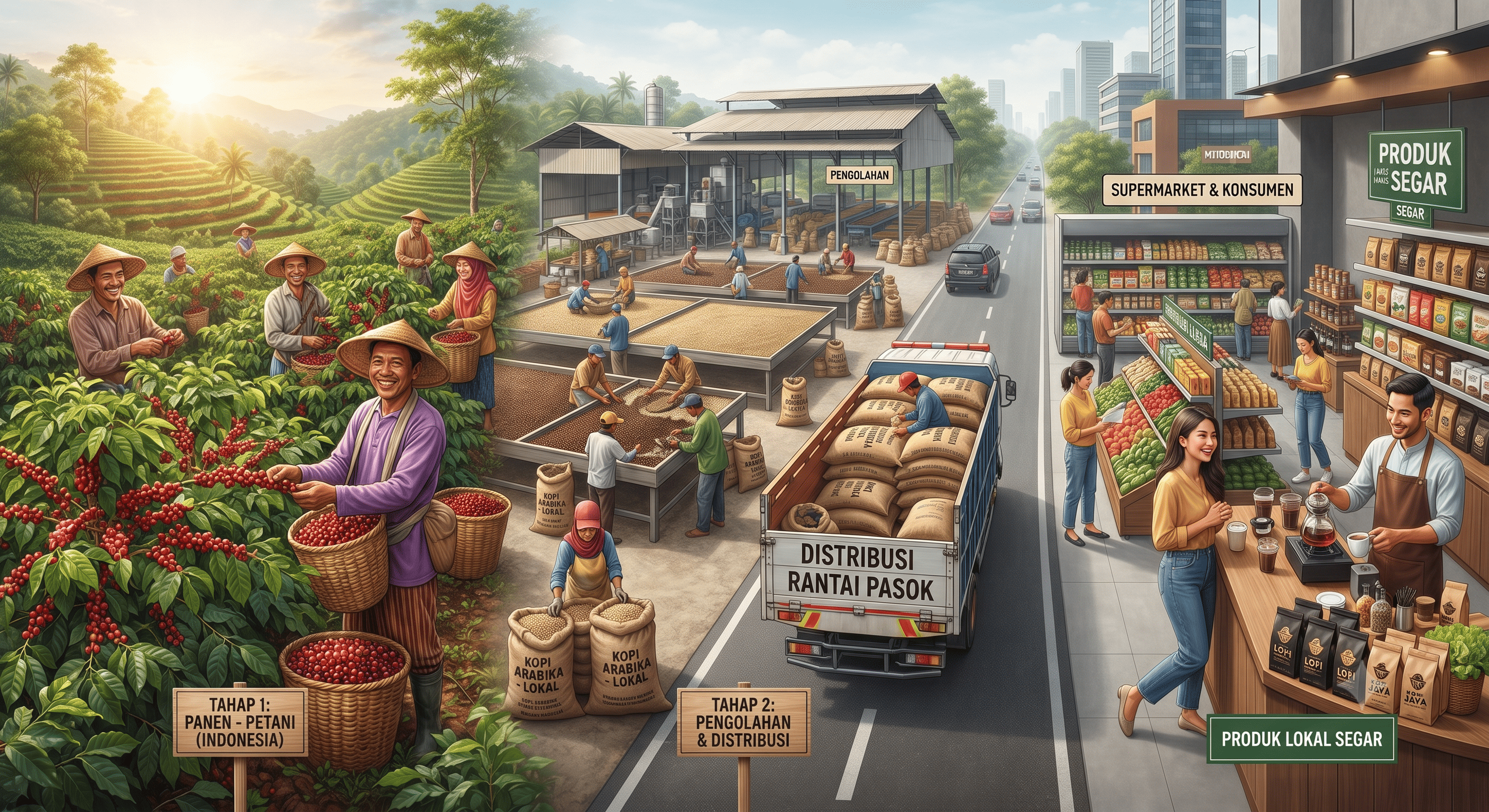

Aliran Produk: Dari Cherry ke Cangkir

Perjalanan fisik biji kopi dari kebun hingga cangkir melewati serangkaian transformasi yang panjang. Di kebun, buah kopi (cherry) dipanen — idealnya secara selektif memilih hanya buah yang matang merah untuk kualitas terbaik. Cherry kemudian diproses melalui metode washed (basah), natural (kering), honey, atau anaerobic untuk menghasilkan parchment coffee atau pulped natural. Setelah pengeringan dan hulling, dihasilkan green beans yang kemudian disortir berdasarkan ukuran, berat, dan cacat (defect) sebelum dikemas dalam karung goni atau grain pro bags untuk pengiriman internasional.

Di sisi importir, green beans disimpan dalam gudang berklimasi sebelum memasuki proses roasting yang mengubahnya secara fundamental — dari biji hijau yang mentah menjadi biji coklat kehitaman dengan aroma kompleks melalui reaksi Maillard dan karamelisasi pada suhu 180–230°C. Kopi sangrai kemudian digiling dan diseduh melalui berbagai metode — espresso, pour over, French press, cold brew, AeroPress — sebelum sampai di cangkir konsumen akhir.

Aliran Informasi: Siapa yang Tahu Apa

Salah satu ketidakseimbangan terbesar dalam rantai pasok kopi global adalah asimetri informasi — kesenjangan antara siapa yang memiliki akses ke informasi pasar dan siapa yang tidak. Harga kopi di bursa internasional bergerak setiap menit, dipengaruhi oleh laporan produksi, kondisi cuaca di Brasil dan Vietnam, pergerakan dolar AS, dan sentimen spekulatif dari trader keuangan. Namun petani kopi di pegunungan Gayo atau Toraja sering kali tidak memiliki akses real-time ke informasi ini dan terpaksa menjual hasil panen berdasarkan harga yang ditentukan pengepul — yang sudah pasti sudah diperhitungkan keuntungannya sendiri.

Di 2026, teknologi digital mulai mengubah dinamika ini. Platform digital yang mempertemukan konsumen langsung dengan petani kopi, aplikasi mobile harga kopi real-time, dan sistem traceability berbasis blockchain mulai mempersingkat rantai distribusi dan meningkatkan transparansi informasi. Namun penetrasinya di kalangan petani kecil masih sangat terbatas dan membutuhkan investasi infrastruktur digital yang signifikan.

Aliran Keuangan: Di Mana Nilai Tercipta dan Siapa yang Menikmatinya

Distribusi nilai dalam rantai pasok kopi global sangat tidak merata. Untuk kopi komersial yang dijual di supermarket seharga Rp150.000 per 250 gram, petani hanya menerima kurang dari Rp13.000 — sekitar 8,7% dari harga eceran. Sisanya terdistribusi ke pengepul, eksportir, trader internasional, roaster, pengecer, dan biaya logistik serta pemasaran.

Untuk kopi spesialti yang dijual seharga USD 30–50 per 250 gram di toko specialty coffee di New York atau Tokyo, porsi yang kembali ke petani sedikit lebih baik — terutama jika melalui model direct trade atau fair trade yang memberikan premium di atas harga pasar. Namun bahkan dalam skenario terbaik ini, petani masih jarang menerima lebih dari 15–20% dari nilai akhir produk.

Dinamika Harga Kopi Global 2026: Antara Pemulihan dan Ketidakpastian

Harga kopi global mengalami volatilitas yang sangat tinggi dalam tiga tahun terakhir. Arabika sempat menembus rekor di atas USD 3,60 per pon pada 2025 — didorong oleh kombinasi El Niño yang merusak perkebunan di Brasil dan Vietnam, gangguan pasokan akibat banjir di Sumatera dan kekeringan di Jawa, serta tekanan inflasi global yang menaikkan biaya produksi di seluruh rantai pasok.

Memasuki 2026, tekanan harga mulai mereda. Laporan World Bank memproyeksikan harga Arabika berpotensi turun sekitar 13% seiring peningkatan produksi global mencapai 179 juta kantong — didorong oleh pemulihan panen Brasil dan Vietnam, serta peningkatan produksi Indonesia yang diproyeksikan mencapai 834.822 ton berdasarkan data Kementerian Pertanian RI. Robusta diperkirakan juga menurun moderat sekitar 2% setelah kenaikan tajam 2025.

Namun meski tren menunjukkan penurunan dari puncak 2025, harga rata-rata tetap jauh lebih tinggi dibanding dekade sebelumnya. Faktor struktural seperti perubahan iklim, biaya produksi yang naik, dan ketidakpastian geopolitik yang mempengaruhi jalur distribusi global membuat volatilitas harga kemungkinan besar akan tetap menjadi fitur permanen rantai pasok kopi global — bukan anomali sementara.

Tantangan Struktural Rantai Pasok Kopi Global

Perubahan Iklim: Ancaman Eksistensial di Hulu

Perubahan iklim telah menjadi tantangan utama yang mengancam keberlanjutan rantai pasok kopi global. Kenaikan suhu rata-rata global mempersempit zona geografis ideal untuk tanaman kopi — terutama Arabika yang membutuhkan suhu 18–24°C dan ketinggian 600–2.200 mdpl. Pola curah hujan yang tidak menentu, meningkatnya frekuensi kekeringan dan banjir ekstrem, serta munculnya hama dan penyakit baru seperti Coffee Leaf Rust (CLR) yang semakin agresif menjadi ancaman nyata bagi produktivitas perkebunan kopi di seluruh dunia.

Penelitian terbaru dalam jurnal JASRD (2026) tentang manajemen risiko rantai pasok kopi spesialti mengidentifikasi 12 kategori risiko utama dan 14 agen risiko dalam rantai pasok, dengan perubahan iklim sebagai risiko dengan tingkat keparahan tertinggi dan variabilitas kualitas bahan baku sebagai agen risiko yang paling sering terjadi. Strategi mitigasi yang direkomendasikan meliputi manajemen inventaris terkontrol dan seleksi pemasok yang ketat.

Fragmentasi Kepemilikan Lahan dan Rendahnya Daya Tawar Petani

Dominasi petani kecil dalam produksi kopi global — yang menghasilkan 70% dari total produksi dunia namun hanya menerima sebagian sangat kecil dari nilai akhirnya — menciptakan ketidakseimbangan struktural yang sulit diselesaikan dalam jangka pendek. Kepemilikan lahan yang terfragmentasi membatasi kemampuan investasi dalam teknologi, infrastruktur pascapanen, dan sertifikasi yang dibutuhkan untuk mengakses pasar premium.

Kondisi ini menciptakan struktur pasar yang mendekati monopsoni di banyak sentra produksi lokal — di mana hanya sedikit pengepul yang memiliki kekuatan untuk menetapkan harga, sementara petani terpaksa menjadi price taker karena keterbatasan pilihan dan akses informasi yang asimetris.

Infrastruktur Logistik dan Biaya Pengiriman

Biaya logistik dan pengiriman yang sering fluktuatif menambah kompleksitas rantai pasok kopi global. Banyak daerah penghasil Arabika berkualitas tinggi di Indonesia — Gayo di Aceh, Toraja di Sulawesi, Flores di NTT — berlokasi di kawasan pegunungan terpencil dengan infrastruktur jalan yang terbatas. Penanganan pascapanen, pengangkutan ke pabrik pengolahan, dan logistik ekspor menambah biaya signifikan yang pada akhirnya menekan margin yang bisa diterima petani.

Di jalur ekspor, jadwal kapal dan kondisi pelabuhan juga sangat mempengaruhi kecepatan pengiriman green beans ke pasar tujuan. Pelabuhan Belawan (Medan) yang melayani ekspor kopi Sumatera dan Pelabuhan Tanjung Priok (Jakarta) untuk Jawa dan kepulauan lainnya memiliki karakteristik operasional yang berbeda — dengan port dwell time di Belawan mencapai 5–10 hari dan Tanjung Priok 4–7 hari di pertengahan 2026 — faktor yang penting diperhitungkan dalam perencanaan logistik ekspor.

Standar Kualitas dan Sertifikasi yang Semakin Ketat

Pasar internasional — terutama Eropa dan Amerika Serikat — semakin mensyaratkan standar keberlanjutan, traceability, dan sertifikasi yang kompleks. Regulasi EU Deforestation Regulation (EUDR) yang mulai diberlakukan secara penuh mewajibkan eksportir kopi ke pasar Eropa untuk membuktikan bahwa kopinya tidak berasal dari lahan yang mengalami deforestasi setelah 2020 — sebuah persyaratan yang membutuhkan sistem traceability dari level kebun hingga pelabuhan ekspor, tantangan besar bagi negara dengan jutaan petani kecil seperti Indonesia.

Selain itu, standar residu pestisida yang berbeda-beda antar negara tujuan ekspor — termasuk batas maksimum residu (BMR) yang ketat di Jepang, Eropa, dan Amerika — menuntut pemantauan kualitas yang konsisten di seluruh tahapan produksi, dari penggunaan pestisida di kebun hingga proses pengeringan dan penyimpanan.

Inovasi dalam Rantai Pasok Kopi Global

Model Direct Trade: Memotong Rantai, Meningkatkan Nilai

Salah satu inovasi paling transformatif dalam rantai pasok kopi global adalah model direct trade — di mana roaster atau buyer membeli langsung dari petani atau koperasi tanpa melalui banyak perantara. Model ini menawarkan tiga keuntungan sekaligus: buyer mendapat akses ke lot-lot spesial yang tidak tersedia di pasar umum, petani mendapat harga yang lebih adil dan pendampingan teknis untuk meningkatkan kualitas, dan konsumen mendapat transparansi penuh tentang asal-usul kopi mereka.

Di Indonesia, model direct trade semakin populer di kalangan micro-roastery dan specialty coffee bar yang ingin membangun narasi autentik tentang kopi yang mereka jual. Platform digital seperti KopiKita dan berbagai marketplace specialty coffee lokal turut mempercepat adopsi model ini dengan menghubungkan petani dan koperasi kopi langsung dengan pembeli, baik di pasar domestik maupun internasional.

Traceability Digital: Dari Kebun ke Cangkir dengan Transparansi Penuh

Membangun sistem ketertelusuran (traceability) pada rantai pasok kopi menjadi salah satu prioritas utama industri di 2026. Dengan traceability yang baik, keamanan dan mutu kopi dapat dijamin, serta informasi dapat diterima oleh konsumen secara transparan — dari nama petani, koordinat kebun, tanggal panen, hingga profil cupping dan metode pengolahan.

Teknologi blockchain mulai diuji coba oleh sejumlah perusahaan kopi internasional untuk menciptakan catatan permanen dan tidak dapat dimanipulasi tentang perjalanan setiap lot kopi. Selain meningkatkan kepercayaan konsumen, sistem ini juga membantu buyer memverifikasi kepatuhan terhadap standar keberlanjutan dan sertifikasi yang semakin disyaratkan oleh regulasi internasional.

Inovasi Roasting dan OEM: Membuka Akses bagi Pemain Baru

Inovasi dalam teknologi roasting menjadi salah satu faktor kunci diferensiasi produk di pasar modern. Custom roasting profile memungkinkan brand menciptakan identitas rasa yang unik sesuai target konsumen masing-masing. Perkembangan layanan OEM (Original Equipment Manufacturer) juga membuka peluang besar bagi brand baru untuk masuk ke industri tanpa hambatan teknis yang kompleks — mempercepat ekspansi bisnis dengan risiko yang lebih terkendali.

Skalabilitas produksi tinggi mendukung kebutuhan bisnis kecil hingga besar tanpa mengorbankan konsistensi, sementara efisiensi time-to-market mempercepat peluncuran produk baru di tengah persaingan industri yang dinamis — memberikan lebih banyak pemain akses ke segmen kopi spesialti yang sebelumnya membutuhkan investasi infrastruktur sangat besar.

Peran Indonesia dalam Memperkuat Posisi di Rantai Pasok Global

Untuk meningkatkan porsi nilai yang dinikmati Indonesia dari rantai pasok kopi global, sejumlah strategi jangka panjang perlu dieksekusi secara konsisten dan terkoordinasi antara pemerintah, industri, dan petani:

- Hilirisasi produk kopi — mengekspor roasted beans premium, kopi kapsul, kopi instan specialty, dan RTD (Ready-to-Drink) bernilai tinggi, bukan sekadar green beans mentah. Nilai tambahnya jauh lebih tinggi dan bisa dibangun langsung di Indonesia, menciptakan lebih banyak lapangan kerja di dalam negeri.

- Penguatan branding Indikasi Geografis (IG) — dengan 36 jenis kopi bersertifikasi IG, Indonesia memiliki modal yang sangat kuat untuk membangun premium harga berbasis keunikan origin. Gayo, Toraja, Mandheling, Kintamani, dan Flores Bajawa harus menjadi nama-nama yang dikenal dan dihargai di pasar specialty global.

- Pemberdayaan petani melalui koperasi dan kelembagaan — menguatkan posisi tawar petani melalui koperasi yang dikelola secara profesional, akses informasi harga real-time, pelatihan Good Agricultural Practices, dan fasilitasi sertifikasi organik serta fair trade.

- Investasi pada infrastruktur pascapanen — fasilitas pengolahan basah dan kering yang lebih baik di sentra produksi terpencil akan meningkatkan kualitas biji kopi secara signifikan dan membuka akses ke segmen harga yang lebih tinggi di pasar internasional.

- Diversifikasi pasar ekspor — memperluas jangkauan dari pasar tradisional (Amerika Serikat, Jerman, Italia) ke pasar-pasar baru yang berkembang pesat seperti Tiongkok, Korea Selatan, Timur Tengah, dan Asia Tenggara yang konsumsi specialty coffee-nya terus meningkat.

Penutup

Rantai pasok kopi global adalah cerminan yang jujur dari ketidakseimbangan kekuatan ekonomi antara negara produsen dan negara konsumen — antara petani kecil yang menciptakan nilai dari bumi dan korporasi besar yang mengambil sebagian terbesarnya. Namun di 2026, teknologi digital, model direct trade, kesadaran konsumen tentang keberlanjutan, dan regulasi yang semakin ketat dari pasar tujuan ekspor perlahan-lahan mengubah dinamika ini ke arah yang lebih adil dan transparan.

Bagi Indonesia — sebagai produsen kopi terbesar keempat dunia dengan kekayaan origin yang tidak tertandingi — peluang untuk meningkatkan posisi dan porsi nilai dalam rantai pasok global sangat nyata. Kuncinya terletak pada kemampuan bergerak ke hilir rantai pasok, membangun brand kopi nasional yang diakui secara internasional, dan memastikan bahwa petani kopi Indonesia — yang selama ini menjadi tulang punggung industri ini dari generasi ke generasi — mendapatkan bagian yang lebih adil dari setiap cangkir kopi Indonesia yang dinikmati di seluruh penjuru dunia.

```